«Изменения в Методику 421/пр: первые впечатления»

22.09.2022 13:20:1311 сентября 2022 года вступили в силу долгожданные изменения в настольную книгу сметчика - Методику определения сметной стоимости № 421/пр. Из этой статьи вы узнаете, какие из них самые важные.

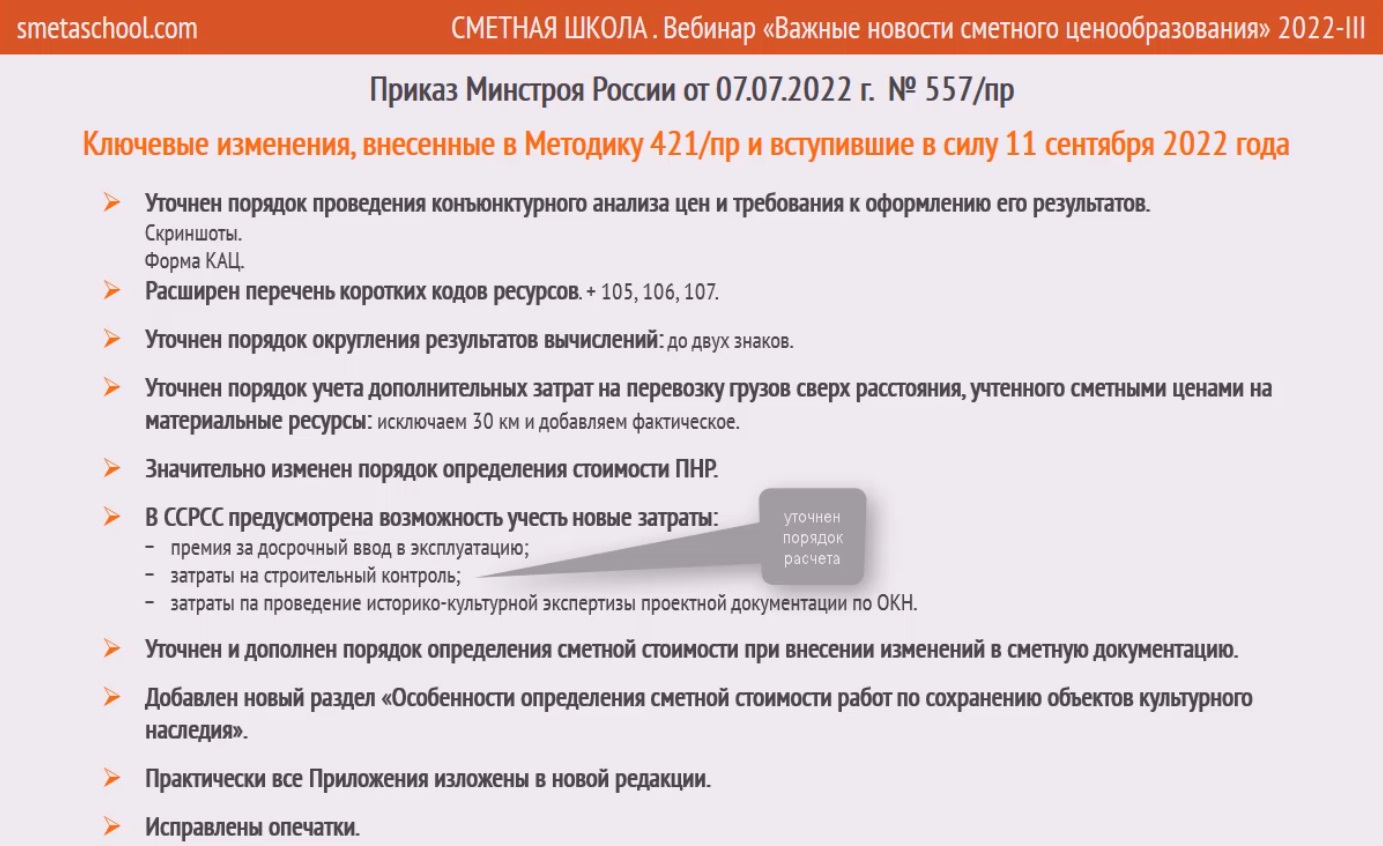

Изменения в Методику 421/пр утверждены приказом Минстроя России от 07.07.2022 г. № 557/пр. В документе 134 страницы, и подробный обзор всех изменений - это тема отдельного разговора. Сегодня мы в общих чертах кратко прокомментируем ключевые изменения в Методике 421/пр, которые обнаружили при первом с ней знакомстве.

Начнем с долгожданных изменений в части конъюнктурного анализа цен (КАЦ).

Теперь при проведении конъюнктурного анализа в качестве обосновывающих документов может быть использована информация из Интернета - скриншоты. И эти скриншоты теперь могут быть дополнены недостающей информацией и подписаны уполномоченным лицом заказчика.

Все мы не понаслышке знаем, сколько копий было сломано по этому поводу. Но вот незадача: в новой редакции Методики 421/пр из подтверждающих обосновывающих документов исключены прайс-листы. И пока неясно: это ошибка или умысел? Нужно разбираться.

Внесены изменения и в форму КАЦ, в нее добавлено ЗСР в % и в рублях.

Уточнены требования к коду строительного ресурса. Было разночтение - то ли код у «прайсовых» позиций должен быть полный, как в смете, то ли короткий в соответствии с КСР. Теперь указано однозначно - полный.

Расширен перечень коротких кодов

Помните, для материальных ресурсов и оборудования, не подлежащих включению в КСР, указывается комбинация из трех цифр: 101 - для технологического оборудования, 102 - для материальных ресурсов индивидуального изготовления, 103 - для инженерного оборудования индивидуального изготовления, 104 - для производственного и хозяйственного инвентаря, в том числе мебели.

Добавилось еще три группы: 105 - для лабораторного оборудования, 106 - для транспортных средств, 107 - для инструмента, используемого в целях осуществления технологических процессов

Исправлены противоречия в порядок округления: теперь все округляем до двух знаков после запятой.

Уточнен порядок учета затрат на дополнительную перевозку, т.е. свыше 30-ти километров, учтенных сборником сметных цен на материальные ресурсы.

Помните? И этот момент был не совсем ясен: то ли добавлять к учтенным в расценке 30-ти километрам дополнительное расстояние, то ли сначала исключать эти 30 км, а потом добавлять то расстояние, на которое перевозка выполняется по факту. Теперь однозначно - второй вариант.

И еще один момент. Указано, что дополнительные затраты на перевозку материалов и на их погрузку-разгрузку тоже относятся к сметной стоимости материалов. Ну и для оборудования аналогично - включаются в сметную стоимость оборудования.

Значительные изменения в разделе 7 Методики «Особенности определения пусконаладочных работ».

Теперь в Методике зафиксировано, что сметная стоимость пусконаладочных работ определяется на основании программы и графика выполнения пусконаладочных работ. Раньше этого не было.

И, если на этапе составления сметной документации программа и график отсутствуют - предусмотрено два варианта. Первый - сметная стоимость ПНР может определяться на основании типовой программы или по программе, составленной по объектам-аналогам. Второй - можно провести конъюнктурный анализ цен.

Но в любом случае решение принимает заказчик.

Теперь несколько слов о сводном сметном расчете.

Изменениями предусмотрена возможность учета новых затрат: это выплата премий за досрочный ввод в эксплуатацию построенного объекта и затрат на проведение государственной историко-культурной экспертизы проектной документации по ОКН.

Откорректирован порядок определения затрат на строительный контроль. В предыдущей редакции методики были «потеряны» прочие расходы.

Не совсем к своднику, но зато «к месту» - 181-й пункт Методики о расчете НДС дополнен особенностями его расчета для ОКН.

И еще существенное изменение внесено в Порядок определения сметной стоимости при внесении изменений в сметную документацию.

Это 11-й раздел Методики. Напомним, в нем речь идет о пересчете сметной стоимости до заключения контракта без изменения видов и физических объемов работ. Так вот, внесенные в 421-ю Методику изменения касаются пересчета стоимости «прайсовых позиций».

Раньше при пересчете можно было применять только индексы Росстата. Теперь возможен новый КАЦ в случае, если такое решение принято заказчиком. Видите, опять слово за заказчиком. Но здесь у нас есть некоторое сомнение, которое необходимо прояснить: нужно ли еще согласование главного распорядителя бюджетных средств? И мы обязательно уточним этот момент.

Следующее изменение - Методика дополнена новым 12-м разделом «Особенности определения сметной стоимости работ по сохранению объектов культурного наследия».

Но это еще не все! Практически все приложения Методики 421/пр приведены в новой редакции! А это половина Методики, если не больше. Именно в приложениях приведены выходные формы документов: и конъюнктурного анализа, и самих смет, и сводки затрат, и сопоставительных ведомостей. А еще все коэффициенты, учитывающие условия производства работ, а также рекомендуемый перечень затрат ССРСС.

И, так как Приложения приведены в новой редакции, то чтобы понять, что в них изменилось, нужно «глазами» сравнить старый и новый варианты. Как вы понимаете, это непростая и весьма трудоемкая работа!

Ну и закончим наш список изменений тем, что исправлены допущенные ранее опечатки.

Если резюмировать первые впечатления от изменений в Методику 421/пр, то очевидно, что одни вопросы сняты, но при этом возникли другие. Так что всем нам в очередной раз нужно набраться терпения и выдержки.

А чтобы узнать о других важных изменениях в базах, методиках и законодательстве к настоящему моменту – только об актуальных и самых важных для сметчика – смотрите бесплатно запись вебинара «Важные новости сметного ценообразования». Особое внимание на вебинаре уделили изменению цены контракта.